主張

家を買うか賃貸に住むかは、FIRE(Financial Independence, Retire Early:経済的自立と早期退職)を目指すかどうかによって決めるべきではない。

個々人のライフスタイルや将来の目標に合わせた選択が最も重要である。

理由

FIRE達成の難易度

FIREを目指す人々は、15〜20年の間に5,000万円以上を貯め、主にアメリカ株への投資で生活することを目標としています。

しかし、家を購入するという長期的な財務的責任は、FIRE達成のための資本を減少させる可能性があるため、賃貸を選択する人もいます。

FIREしたいなら断然賃貸ね

果たしてそうでしょうか?

続きを見てみましょう

ライフスタイルの柔軟性

柔軟性を問えば、賃貸派が有利と言わざるを得ません。

世界一周旅行や海外での長期滞在など、多くの人が夢見る経験は、FIREを実現しなくても仕事を続けながら達成可能です。

賃貸住宅に住むことは、そうしたライフスタイルを求める人にとって柔軟性を提供します。

経済的実現可能性

年収420万円で生活する一般的な会社員が、質素な生活を送りながら毎月10万円を投資する例を考えると、20年勤めて5,000万円を貯めることは可能ですが、その間の生活が極めて質素になるという現実があります。

一方で、家を購入することは、安定した生活基盤を築き、将来の金融資産としての価値も見込めるため、経済的な実現可能性があります。

具体例

賃貸派の例

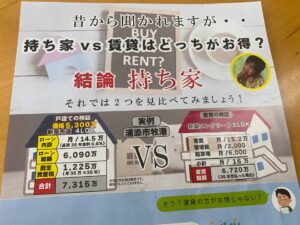

年収420万円の会社員が賃貸に住みながらFIREを目指す場合。

- 月給26万円×16ヶ月が年収とします

- 社会保険+税金 約6万円

- 可処分所得 約20万円

20年で5,000万貯めたい場合。

アメリカ株を年利7%複利運用で20年間で5,000万円を貯めるためには、毎月約95,426円を投資に回す必要があります。

つまり毎月10万円を投資に回すということです。

残り10万円で、家賃、生活費、携帯料金、水道光熱費をやりくりしないといけないということです。

この計画では、20年で約5,000万円を貯めることが可能ですが、その期間中、趣味や娯楽にほとんどお金を使えないという犠牲が伴います。

- ただし、ボーナス分は思いっきりお小遣いにできます。

持ち家派の例

同じ会社員が家を購入する場合、年収の7~8倍までの借入が可能と言われることがありますが、実際には返済負担率35%以下を基準に借入れが行われます。

年収420万円の会社員が家を購入する場合。

- 返済負担率30%以下

- 年間返済可能額120万円

- 月々の返済は10万円

この条件下でしたら、諸費用込み3,600万円の家を購入することが可能です。

ただし、賃貸の場合のシミュレーション同様、可処分所得20万円のうち10万円が支払いに回るので、毎月10万円しか残りません。

賃貸の場合の家賃分が、今回は、固定資産税や、メンテナンスの貯蓄に回すことになると思います。

- ただし、ボーナス払いを入れると、支払いがもっと楽になります。

夫婦であれば、共働きをすることで家計の黒字化は安定しそうね

その通り!

家の価値が増加するなら、持ち家派にもFIREの可能性が出てくるということですね

再度の主張

家を買うか賃貸に住むかの選択は、FIREを目指すかどうかだけでなく、個々のライフスタイルや将来の目標、経済的実現可能性を総合的に考慮して行うべきです。

賃貸と持ち家、どちらにもメリットとデメリットが存在しますが、最終的には個人の価値観や生活の柔軟性、経済的目標に基づいた選択が最も重要です。

FIREを目指すことも、安定した生活基盤を築くことも、それぞれの人生観に応じた目標であり、一方が他方より優れているわけではありません。

経済的自立や早期退職、長期的な安定など、個人が目指すものに合わせた最適な選択をすることが大切です。