まこと社長

まこと社長こんにちは、レキオスハウジングのまこと社長です。沖縄での不動産売却を“税金の面”から全力サポートします。

ぷいぷい

ぷいぷいむずかしい数字はカンタンに!役立つとこだけ覚えちゃお~。

「売ったらいくら税金がかかるの?」

——50~60代で自宅や相続した土地の売却を検討すると、最初の壁は譲渡所得税と住民税の仕組みです。しかも、使える控除や特例を知っているかどうかで、手取りが何百万円も変わります。

本記事は、最新ルールを踏まえ、沖縄の皆さま向けに計算の型・使える制度・失敗しやすい落とし穴を実例で解説します。

目次

計算の型を押さえ、「3,000万円控除」「10年超軽減」「空き家特例」「相続税の取得費加算」を状況別に選ぶ

不動産売却の税金は、

課税譲渡所得=売却代金-(取得費+譲渡費用)-各種特別控除で計算します。

税率は所有期間の判定で分かれ

- 5年超は長期(20.315%)

- 5年以下は短期(39.63%)

さらにマイホームで10年超所有なら、6,000万円以下の部分が14.21%まで軽減されます。

- まずは「どの特例が使えるか」を確認し、次に

- 「所有期間」

- 「売却時期」

- 「取得費の証拠」で最適化するのが鉄則です。

まこと社長制度の“重ね掛け”可否や1月1日判定など、細かい条件こそ節税のキモです。

ぷいぷい順番に見ればこわくないよ~。

税率は「所有期間」と「マイホームの特例」で激変する。書類の有無も税額に直結

① 税率の基本と所有期間の数え方

- 長期(5年超):所得税15%+住民税5%+復興特別所得税0.315%=計20.315%

- 短期(5年以下):所得税30%+住民税9%+復興特別所得税0.63%=計39.63%

・判定は「売った年の1月1日現在」の所有期間で決まるため、年またぎの売却タイミングで税率が変わることがあります。

② マイホームの強力な2本柱

- 3,000万円特別控除:居住用なら所有期間に関係なく、譲渡所得から最大3,000万円控除。

- 10年超の軽減税率:3,000万円控除後の課税長期譲渡所得について、6,000万円以下は14.21%、超過分は20.315%

③ 相続・空き家で効く特例

- 空き家3,000万円控除:被相続人の古い自宅(一定の耐震・取壊し等の条件)を売ると、最大3,000万円控除。2027年12月31日まで延長。

- 相続税の取得費加算:相続税を払っている場合、相続税の一部を取得費に加算可能(相続税申告期限の翌日以後3年を経過する日までの譲渡が要件)。

④ 取得費と譲渡費用の“掘り起こし”が節税に直結

- 取得費:購入代金、建築代、購入時の手数料、設備・改良費、建物の減価償却控除後の金額など。

- 譲渡費用:仲介手数料、売主負担の印紙税、測量・解体・滅失登記など「売るために直接要した費用」。

- 取得費が不明なときは概算取得費(売却額の5%)も選べますが、実額より不利になることが多いので、書類の再発掘を優先。

沖縄の実情に合わせた3パターンで、手取りの差を体感

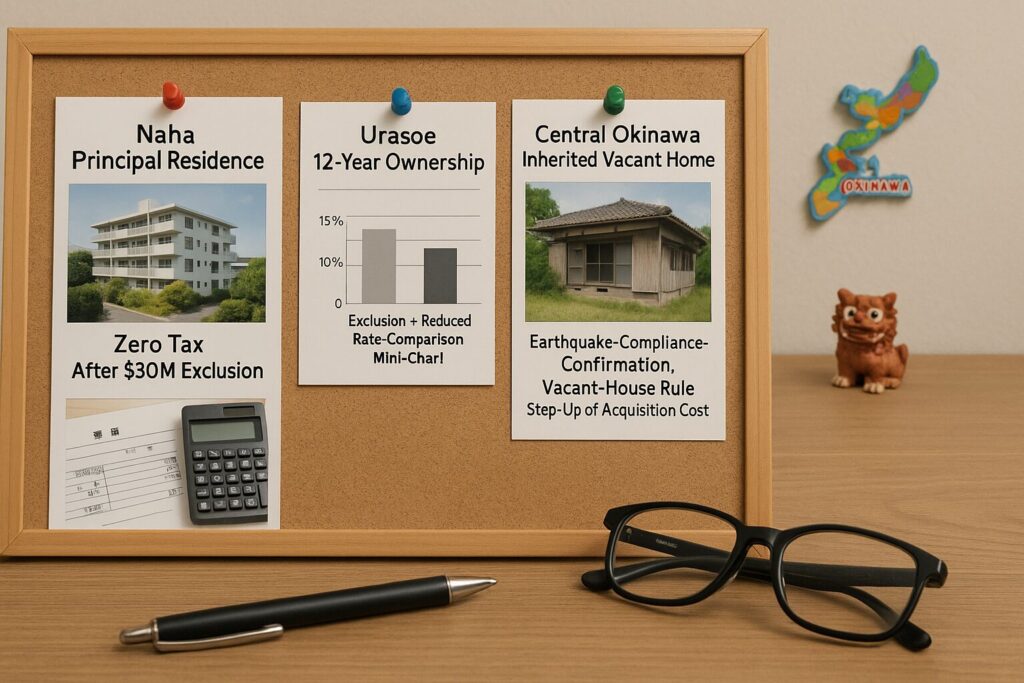

ケース1|那覇市:築20年の自宅を売却(10年超所有+3,000万円控除)

- 売却4,800万円、取得費2,800万円、譲渡費用200万円 → 譲渡所得1,800万円。

- 3,000万円控除で課税所得は0円、結果所得税・住民税とも不要。

- ポイント:マイホームの3,000万円控除は所有期間不問。10年超でも所得が控除内に収まるなら軽減税率を使う前に控除で完結。

まこと社長控除の“順番”を意識。まず3,000万円控除、次に軽減税率の判定です。

ぷいぷい書類の用意でゼロまで持っていけること、けっこう多いよ!

ケース2|浦添市:12年所有の自宅を売却(控除+軽減税率で最小化)

- 売却9,000万円、取得費4,500万円、譲渡費用500万円 → 譲渡所得4,000万円。

- 3,000万円控除後の課税長期譲渡所得A=1,000万円。

- 10年超軽減税率で、Aが6,000万円以下のため14.21%=約142.1万円。通常の長期(20.315%)なら約203.15万円で、その差は約61万円。

ケース3|本島中部:親の空き家を売却(空き家特例+取得費加算)

- 被相続人の自宅を耐震適合リフォーム後に売却。譲渡所得900万円。

- 空き家3,000万円控除で課税ゼロに。もし相続税を納めていれば、必要書類が整う限り取得費加算も選択可能。適用期限や条件の細部は要件確認が必須。

売却時期の小ワザ:1月1日ルール

所有期間は「売った年の1月1日」で判定。わずか数日の違いで、短期39.63%⇄長期20.315%の入れ替わりも。年末ギリギリの契約なら、翌年に引渡・決済をずらす検討余地あり。

損が出たとき:損益通算・繰越控除

マイホーム売却で譲渡損失が出た場合、一定条件で他の所得と通算・翌3年繰越が可能。住宅ローンが残っているケースの特例もあります。

チェックリストと実務アドバイス

売る前チェックリスト

- 所有期間:1月1日基準で5年/10年の境目を確認。年またぎの最適日程を検討。

- 使える特例:3,000万円控除、10年超軽減、買換え特例(~2025年12月31日まで)、空き家特例(~2027年12月31日まで)の適用可否。

- 取得費の裏取り:売買契約書、領収書、リフォーム領収、登記費用、仲介手数料、測量・解体費など「取得費/譲渡費用」に入るものを集める。

- 相続案件:空き家特例の要件(耐震・取壊し・期限)と、相続税の取得費加算の適用期限をダブルチェック。

- 併用不可の注意:買換え特例と3,000万円控除・軽減税率は原則同時適用不可。軽減税率と住宅ローン控除の関係にも注記あり。

最後に

まこと社長税額は“式”と“証拠”で決まります。売却前に使える特例と必要書類を確定し、引渡日を設計しましょう。

ぷいぷい迷ったら早めに相談!もったいないを減らそ~。